SYNTHÈSE

- 157 transactions d’immeubles de rendement enregistrées

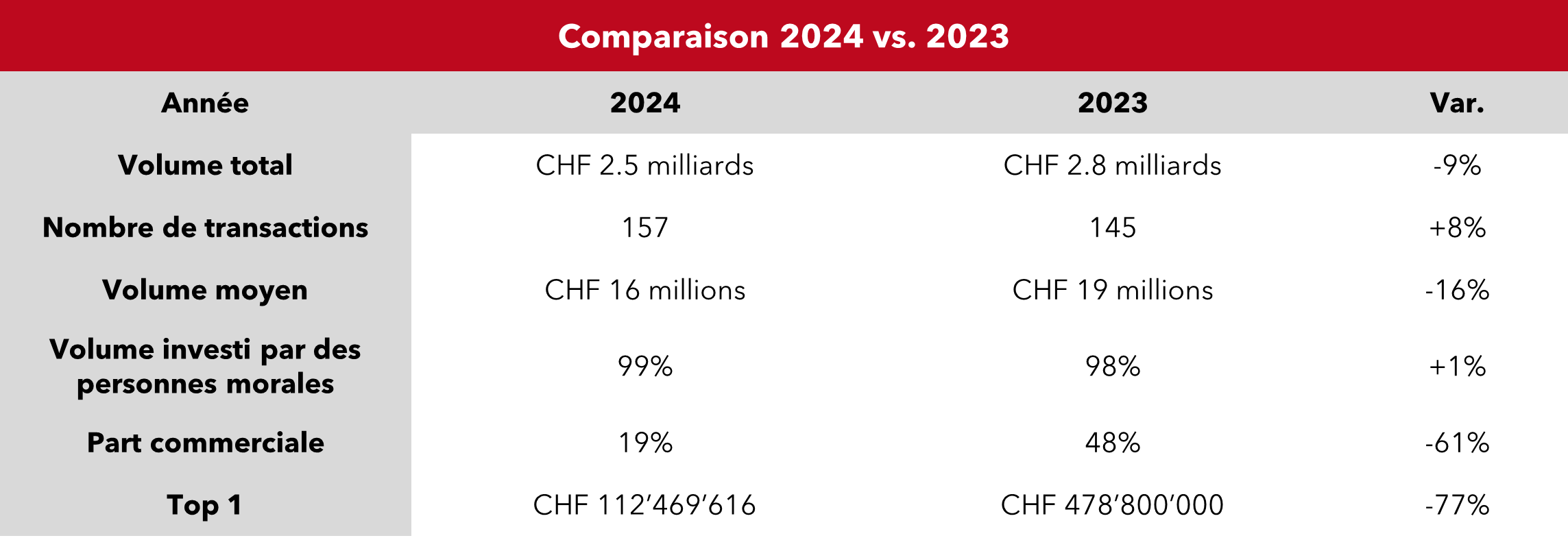

- Volume total de transaction de CHF 2.5 milliards (vs. 2.8 milliards en 2023)

- Transaction moyenne à CHF 16 millions (vs. 19 millions en 2023)

- Contexte de baisse du taux directeur, qui s’est traduit par une accélération du marché au 2ème semestre 2024

- Beaucoup de capitaux institutionnels disponibles suite à de nombreuses levées de capitaux (+ de CHF 4.5 milliards en 2024)

- Focus des institutionnels sur les immeubles résidentiels neufs ou en bon état, mais peu d’offres sur le marché

- Les actifs commerciaux, plus particulièrement de bureaux, sont peu demandés dès qu’on sort des centres-villes (19% du volume de transaction vs. 48% en 2023)

- Selon nous, le marché est désormais sur une tendance haussière marquée

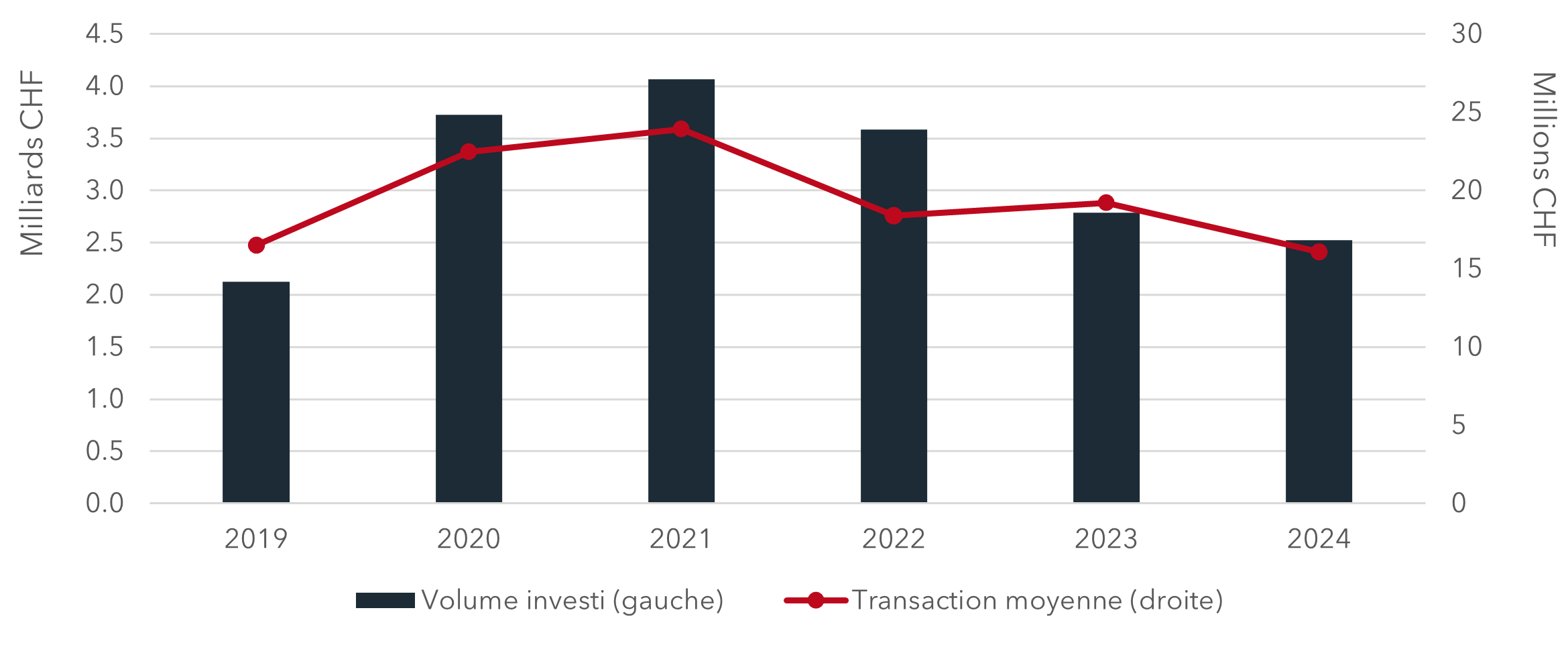

ÉVOLUTION 2019-2024

Sources : FAO Genève.

NB: Seuls les immeubles d’un montant supérieur à CHF 2 millions parus sur la FAO sont inclus dans le volume de transaction annuel. De plus, les transactions portant sur des terrains ne sont pas incluses.

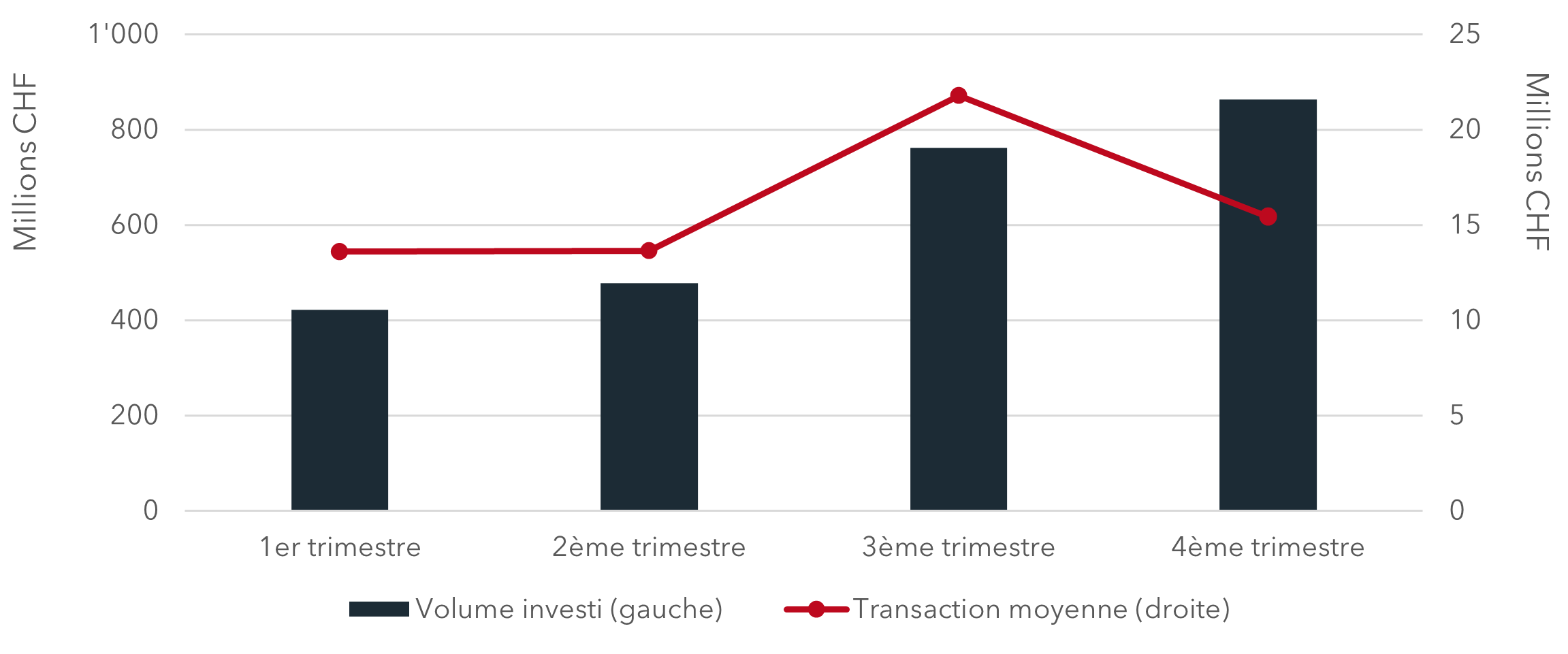

REGAIN D’ACTIVITÉ DÈS LE 2ÈME SEMESTRE

Au cours de l’année 2024, un volume d’environ CHF 2.52 milliards a été investi dans le canton de Genève, soit un recul de 9% par rapport à 2023. Pendant l’année écoulée, 157 transactions ont été enregistrées, un chiffre en progression de 8% par rapport à 2023.

La transaction moyenne s’élève à environ CHF 16 millions, en diminution par rapport aux 2 années précédentes, celle-ci s’établissant à CHF 19 millions en 2023 et à CHF 18 millions en 2022.

Face au ralentissement de l’inflation, la BNS a envoyé un signal fort en matière de politique monétaire. En effet, 4 baisses du taux directeur ont été enregistrées durant l’année, le portant à 0.5% (désormais 0.25%). Malgré cela, le premier semestre a été relativement calme avec environ CHF 900 millions investis, soit 36% du volume annuel, et 66 transactions enregistrées. En revanche, le deuxième semestre a été nettement plus dynamique avec environ CHF 1.60 milliard investi, soit 64% du volume annuel, et 91 transactions réalisées.

Le fait le plus marquant de l’année est la très faible proportion investie dans des immeubles commerciaux, seulement 19% du volume total, soit moins de 500 millions investis. À titre de comparaison, cette part s’élevait à 62% en 2022 et à 48% en 2023. Cette classe d’actifs a été clairement délaissée par le marché en 2024, hormis quelques investisseurs opportunistes.

Les investisseurs ont privilégié l’acquisition d’immeubles résidentiels, qui représentent 60% du volume total, soit plus de CHF 1.5 milliard. Malgré des rendements moins élevés et des contraintes réglementaires plus fortes, les immeubles résidentiels disposent toujours d’un risque locatif moindre, le taux de vacance du canton de Genève étant actuellement de 0.5% pour les logements locatifs.

2024 PAR TRIMESTRE

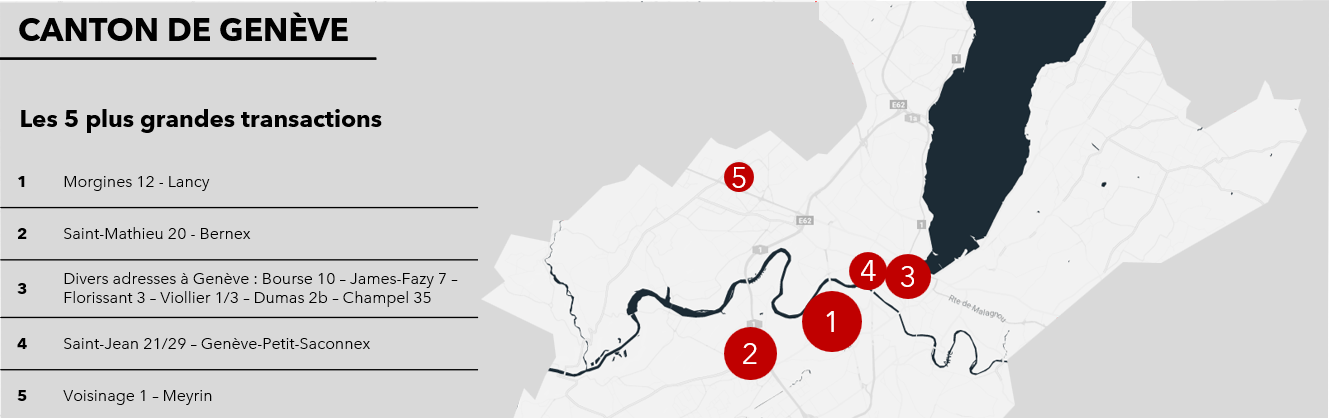

TOP 5 DES TRANSACTIONS

Les 5 transactions les plus importantes représentent 20% du volume investi contre 37% en 2023 et 24% en 2022. La plus élevée, d’un montant d’environ CHF 112 millions, porte sur l’acquisition d’un immeuble de bureaux par la société immobilière Investis Properties auprès d’un des fonds de la banque UBS. 2 des transactions du top 5 sont des transferts d’un véhicule à un autre au sein de compagnies d’assurance. À noter qu’aucune transaction majeure n’a été enregistrée dans la zone « CBD » genevoise.

RENDEMENT BRUT À L’ACQUISITION POUR DES IMMEUBLES RÉSIDENTIELS

Pour cette étude, nous souhaitions refléter les rendements de marché à l’acquisition sur des immeubles résidentiels. Dans cette perspective, nous avons identifié toutes les transactions dans lesquelles un fonds immobilier est impliqué, soit en tant que vendeur, soit en tant qu’acheteur.

En effet, les fonds immobiliers ont l’obligation de publier dans leurs rapports semestriels/annuels certaines informations, notamment les revenus locatifs de leurs immeubles, ainsi que les achats et ventes d’immeubles durant le semestre ou l’année.

Ainsi, nous avons observé 16 transactions dans lesquelles un fonds immobilier est partie prenante. Cela représente un volume d’environ CHF 471 millions, soit 32% du volume total investi dans des immeubles résidentiels.

Il en résulte un rendement brut moyen à l’acquisition de 3.98% pour les immeubles résidentiels. À noter que le rendement brut « prime » à l’acquisition est de 3.22% pour un immeuble situé dans le quartier de Plainpalais et cédé par un fonds immobilier de Swiss Life à une société immobilière.

UN MARCHÉ TOUJOURS ANIMÉ PAR LES SOCIÉTÉS IMMOBILIÈRES ET LES INSTITUTIONNELS

Les sociétés immobilières représentent le type d’acheteur le plus actif en nombre avec environ 47% des transactions réalisées (graphe de gauche).

Au niveau du volume investi (graphe de droite), les institutionnels arrivent en tête avec 57% du volume total investi et une transaction moyenne qui s’établit à environ 25 millions. Ils sont suivis par les sociétés immobilières avec 35% du volume total investi et une transaction moyenne d’environ CHF 12 millions. Loin derrière, on retrouve les privés dont la part atteint seulement 1.4% du volume total investi et dont la transaction moyenne est d’environ CHF 4.3 millions.

À l’instar de l’année précédente, les institutionnels ont également été les principaux vendeurs en 2024 avec environ 38% du volume total. Cette tendance s’inscrit dans une logique de rotation des actifs de la part de certains fonds immobiliers qui se désengagent d’immeubles non-stratégiques. Enfin, les privés continuent d’être les principaux vendeurs en nombre, avec 51% des ventes réalisées, soit un total de 79 transactions.

NOTRE ANALYSE

Les 5 baisses opérées en 2024 et 2025 par la BNS du taux directeur, le portant à 0.25%, ont consolidé un environnement favorable pour les investisseurs immobiliers. Dans ce contexte, nous avons constaté une nette accélération au cours du 2ème semestre, à la fois en termes de transactions, mais aussi et surtout au niveau de la demande des investisseurs institutionnels.

En effet, plus de CHF 4.5 milliards ont été levés par différents véhicules immobiliers en 2024 et fin février 2025 on comptait 19 augmentations de capital en cours avec un objectif de lever CHF 2.2 milliards, dont une très grosse opération, celle d’UBS Swiss Sima, qui veut lever CHF 350 millions. Ces fonds doivent être alloués sur le marché de l’immobilier direct. Il en résulte donc beaucoup de liquidités sur le marché.

Actuellement, les stratégies d’acquisition se concentrent massivement sur l’immobilier résidentiel, principalement sur des immeubles récents/neufs offrant de hautes performances énergétiques. Malheureusement, ce type de produit est rare sur le marché, d’autant plus que les activités de construction ont nettement ralenti ces dernières années.

À défaut de trouver les immeubles parfaits et dans un contexte très concurrentiel, les investisseurs devront probablement s’orienter sur d’autres alternatives s’ils souhaitent allouer leurs capitaux, notamment sur des immeubles à rénover et avec des réserves locatives, ainsi que sur des immeubles commerciaux qui offrent désormais des rendements plus intéressants et des contraintes réglementaires plus souples.

Nous pensons que le bas du marché est désormais derrière nous et nous nous attendons à une année 2025 très dynamique en termes de transactions.