Cette publication compare les investissements des fonds immobiliers sur la période allant de 2022 à mi-2025, plus spécifiquement l’évolution des volumes investis et des rendements bruts à l’acquisition pour les immeubles résidentiels à Lausanne et Genève. Durant cette période, le taux directeur est passé d’un niveau négatif (-0.75%) à un niveau positif (1.75%) pour finalement revenir à zéro en juin 2025, engendrant des ajustements dans les politiques d’investissement et dans les exigences de rendement des fonds immobiliers.

Volume investi et rendement brut à l’acquisition pour les immeubles résidentiels à Lausanne et Genève

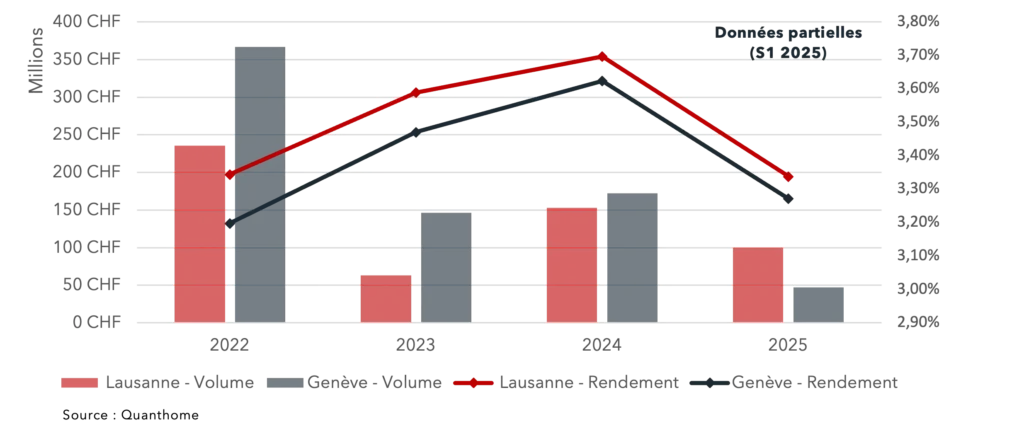

Volume investi : Genève en tête de 2022 à 2024, Lausanne prend l’avantage en 2025 ?

En 2022, dans un environnement de taux encore très bas, les fonds immobiliers déploient des montants élevés, particulièrement à Genève (367 MCHF) et dans une moindre mesure à Lausanne (236 MCHF). En 2023, la remontée rapide du taux directeur provoque une contraction des volumes investis : Lausanne tombe à 63 MCHF (-73%) et Genève à 147 MCHF (-60%).

A partir de 2024, le marché intègre les nouvelles conditions de taux et l’activité repart. Dans ce contexte, Lausanne rebondit fortement avec 153 MCHF investis (+142%), tandis que Genève remonte plus modestement avec 172 MCHF investis (+17%). En 2025 (mi-année), Lausanne totalise déjà 100 MCHF investis, soit une dynamique de transactions plus soutenue qu’à Genève, qui affiche seulement 47 MCHF investis à mi-année. La comparaison 2025 doit toutefois rester prudente, les chiffres ne couvrant que le premier semestre et pouvant évoluer sensiblement en fin d’exercice.

Rendements bruts : l’écart Lausanne–Genève se resserre

Les rendements bruts à l’acquisition progressent dans les 2 villes entre 2022 et 2024. Lausanne passe de 3.34% à 3.70% (+36 pbs) et Genève de 3.20% à 3.62% (+42 pbs).

En 2025 (mi-année), les rendements se compressent à 3.34% à Lausanne et 3.27% à Genève, dans un contexte de détente des taux et de retour de concurrence sur certains actifs. Lausanne reste au-dessus de Genève sur toute la période, mais l’écart se resserre : de 14 pbs (2022) à 7 pbs (mi-2025), signe d’un différentiel de rendement désormais marginal entre les deux plus grandes villes romandes.

Jean-Baptiste Rogasik, Partner

Un projet concernant un immeuble de rendement ? Discutons-en.